Le Canada est entré de pied ferme dans l’ère du numérique. Profitant pleinement du côté pratique de la technologie, les particuliers et les entreprises au pays comptent parmi les plus grands utilisateurs du numérique au monde. Les Canadiens utilisent des appareils et des services qui dépendent de la technologie pour faciliter tous les aspects de leur quotidien : garder le contact avec la famille et les amis, magasiner ou effectuer les activités bancaires.

Parallèlement à la pandémie au coronavirus qui a changé la façon dont nous travaillons, magasinons et maintenons nos relations sociales, la numérisation de notre vie personnelle et professionnelle s’est accélérée et le passage aux plateformes numériques s’est intensifié. Cette transition a affecté de nombreux secteurs de l’économie, notamment le monde des paiements, c’est‑à‑dire la façon dont les entreprises et les consommateurs canadiens paient pour leurs biens et services et transfèrent leurs avoirs financiers.

Dans notre monde numériquement connecté, la confiance est au cœur de toute innovation. La confiance sous‑tend et aiguille les relations entre les institutions financières et leurs clients, surtout au niveau des transactions. Dans un temps où la fraude financière est à la hausse, les institutions financières et leurs clients ont chacun son rôle à jouer dans la sécurité de chaque opération.

Montée des paiements numériques

Les consommateurs canadiens ont facilement adopté les options de paiement numériques bien que l’argent liquide maintienne toujours sa place. En effet, la majorité des Canadiens a recours aux canaux numériques pour accéder aux services bancaires. Les moyens d’effectuer les opérations bancaires qui gagnent rapidement du terrain ne reposent plus sur les billets de banque, mais plutôt sur la technologiei. Il va sans dire que les nouvelles technologies et l’innovation dans le secteur des paiements ont révolutionné la façon dont les consommateurs transfèrent les fonds.

Selon les plus récentes données de Paiements Canada, les paiements électroniques représentaient près de 77 % du volume total des paiements et 62 % du total de la valeur des paiements en 2019ii. Les données montrent également que les transferts d’argent en ligne au Canada, dominés par les transactions par Virement InteracMD, représentent 11 % du total des paiements électroniques. Il y a eu une croissance dans cette direction durant la pandémie.

Les Canadiens, toutes catégories d’âges confondues, sont prêts à augmenter leur usage des canaux de paiement numériques et des transactions électroniques entre consommateurs au cours des années à venir, une tendance menée spécialement par les milléniaux et la génération Z, les deux groupes générationnels les plus larges au Canada. Nous nous attendons à ce que les consommateurs canadiens adoptent de plus en plus les options de paiement plus rapides, plus faciles et plus sécuritaires, délaissant ainsi les chèques et les billets.

Virement électronique Interac, une innovation canadienne avant‑gardiste

Le Canada héberge une impressionnante myriade d’entreprises émergentes spécialisées en technologies des paiements. Interac Corp. (Interac) est l’exemple par excellence d’un chef de file canadien de l’innovation qui repousse les limites de ce qui est possible dans ce domaine. Interac est devenu un pionnier des transactions en ligne entre pairs (P2P) depuis l’introduction de la plateforme Virement Interac en 2003, qui, depuis, a pris de l’ampleur et est devenue un service essentiel répandu au Canada.

Le service Virement Interac est la principale méthode de paiement au Canada. Ce service est connecté à pratiquement tous les comptes bancaires dans les près de 300 institutions financières. En 2020, les particuliers et les entreprises au Canada ont effectué 764 millions de transactions par virement Interac, un chiffre qui devrait dépasser le milliard cette année. Il s’agit de l’une des options les plus rapides et les plus sécurisées pour envoyer et recevoir de l’argent, pourvu qu’on ait un compte bancaire canadien, ainsi qu’une adresse électronique ou un numéro de cellulaire.

Le service Virement Interac est la principale méthode de paiement au Canada. Ce service est connecté à pratiquement tous les comptes bancaires dans les près de 300 institutions financières. En 2020, les particuliers et les entreprises au Canada ont effectué 764 millions de transactions par virement Interac, un chiffre qui devrait dépasser le milliard cette année. Il s’agit de l’une des options les plus rapides et les plus sécurisées pour envoyer et recevoir de l’argent, pourvu qu’on ait un compte bancaire canadien, ainsi qu’une adresse électronique ou un numéro de cellulaire.

Virement Interac est désormais le service intrinsèque des transactions effectuées quotidiennement au Canada. En fait, le poids des transactions numériques en tant que méthode de paiement est devenu tellement grand que, en août 2020, la Banque du Canada a désigné Virement Interac comme système de paiement important. Également, Paiement Canada a choisi Interac comme fournisseur de la technologie d’échange qui permet l’envoi des paiements sur le système PTR (paiements en temps réel) du Canada auquel les institutions financières peuvent accéder en tout temps. Ces changements montrent l’importance des paiements numériques pour les individus et les entreprises.

Destiné initialement aux consommateurs comme réseau de transactions pair‑à‑pair, le service Virement Interac est passé par des améliorations soutenues permettant son utilisation par les PME. Tirant avantage d’une solide fondation, et d’une large adoption de sa plateforme, Virement Interac pour entreprises a été lancé en 2021 avec de nouvelles caractéristiques améliorées, conçues spécifiquement pour les entreprises. Certaines banques ont déjà mis en application ce service. D’autres emboîteront le pas cette année en vue de permettre aux petites entreprises clientes d’effectuer, en temps réel, des paiements sécuritaires, plus rapides et riches en données, tout en minimisant les risques de fraude et en allégeant le processus comptable.

Sécurité et efficacité du système

Le service Virement Interac intègre plusieurs niveaux de sécurité, le rendant l’un des systèmes de transfert d’argent les plus sécurisés au monde. De plus, un niveau de sécurité additionnel est ajouté par le fait que le client doive se connecter à son compte bancaire en ligne afin d’effectuer un transfert Interac. Aussi, la fonction Dépôt automatique raffermit la sécurité du système en permettant au client d’authentifier à l’avance sa relation avec son correspondant (expéditeur ou destinataire du transfert), éliminant ainsi le besoin d’une question de sécurité et de sa réponde.

Toutefois, la fraude est un risque omniprésent à l’ère du numérique, n’importe qui étant à risque d’en devenir victime, n’importe où et n’importe quand. Et ce risque est deux fois plus grand durant la pandémie, les fraudeurs ayant massivement transféré leurs activités en ligne. Un récent sondage mené par Interac révèle que près de six Canadiens sur dix (57 %) ont remarqué une hausse des tentatives de fraude depuis le début de la pandémie. Selon le Centre antifraude du Canada, les pertes dues à diverses fraudes au Canada ont dépassé les 106 millions de dollars en 2020 et les 10 millions de dollars durant le premier mois de 2021, une hausse de 42 % par rapport à la même période l’année dernière.

Dans la majorité des cas de fraude en ligne, les criminels tentent de tirer avantage des faiblesses dans les pratiques de sécurité en ligne d’une personne ou essaient de lui soutirer des renseignements personnels en usant des techniques d’ingénierie sociale. D’où l’importance pour les Canadiens de suivre une cyberhygiène efficace, en commençant par utiliser des mots de passe complexes pour leurs comptes importants, comme le courriel.

Le risque de fraude sur le système de Virement Interac est extrêmement faible. Depuis 2013, le plus faible niveau de fraude a été signalé en 2020. Et pourtant, le système peut être exposé aux vulnérabilités causées par des facteurs externes, comme les courriels compromis. On parle de courriel compromis lorsqu’un cybercriminel obtient les coordonnées de connexion d’un compte, accède aux messages et met la main sur des avis de virements Interac, qu’il peut utiliser pour détourner les fonds vers un autre compte.

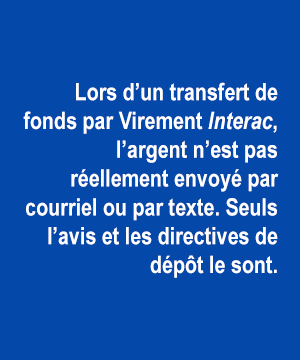

Il est essentiel de préciser que lors d’un transfert de fonds par Virement Interac, l’argent n’est pas réellement envoyé par courriel ou par texte. Seuls l’avis et les directives de dépôt le sont. Les institutions financières de l’expéditeur et du destinataire s’échangent les fonds selon des procédures bancaires établies et sécurisées. Si la somme est déposée dans un compte différent de celui du destinataire, il y aura eu probablement un détournement dû à un courriel, ou un appareil, compromis. Le client devra en aviser sa banque dans l’immédiat.

Il est essentiel de préciser que lors d’un transfert de fonds par Virement Interac, l’argent n’est pas réellement envoyé par courriel ou par texte. Seuls l’avis et les directives de dépôt le sont. Les institutions financières de l’expéditeur et du destinataire s’échangent les fonds selon des procédures bancaires établies et sécurisées. Si la somme est déposée dans un compte différent de celui du destinataire, il y aura eu probablement un détournement dû à un courriel, ou un appareil, compromis. Le client devra en aviser sa banque dans l’immédiat.

Les institutions financières et Interac ne ménagent aucun effort pour préserver l’argent des déposants et protéger leurs renseignements personnels et financiers. Or, la réalité d’un monde interconnecté veut que les cybermenaces ne se limitent pas à nos systèmes et à nos technologies. La sécurité est donc une responsabilité commune et les consommateurs ont un rôle à jouer. Afin d’aider les clients à mieux se protéger contre les escroqueries, le secteur des services financiers tient à encourager l’adoption de pratiques exemplaires de cybersécurité.

Transférer de l’argent en toute sécurité par Virement Interac

- Effectuez des transactions seulement avec des personnes de votre connaissance. Limitez les transferts électroniques aux personnes et aux entreprises de confiance. Attention si vous recevez un transfert inattendu ou de la part d’une personne/entreprise que vous ne connaissez pas, ou encore si on ne vous doit pas de l’argent!

- Inscrivez‑vous au Dépôt automatique Limitez votre exposition aux courriels frauduleux en choisissant l’option du dépôt automatique. L’argent sera ainsi déposé automatiquement dans votre compte.

- N’envoyez pas la réponse à la question de sécurité par courriel. Lorsque vous faites un virement électronique à une personne qui n’est pas inscrite au dépôt automatique, choisissez une question de sécurité complexe, à laquelle seul le destinataire connaît la réponse.

- Utilisez une connexion Internet sécurisée. Ne vous servez pas d’une connexion sans fil (Wi‑Fi) publique pour transférer des fonds. Si vous devez utiliser les services bancaires mobiles, choisissez de vous y connecter en utilisant plutôt les données du cellulaire.

- Adoptez les bonnes pratiques de cyberhygiène. Consultez les trousses de cybersécurité, pour consommateurs et pour PME, élaborées avec la campagne Pensez cybersécurité du gouvernement canadien. En outre, faites attention aux renseignements personnels que vous communiquez en ligne et utilisez l’authentification multifactorielle pour vos comptes bancaires et électroniques.

- Vérifiez régulièrement vos comptes et vos relevés bancaires pour tout paiement non autorisé. Il s’agit d’une mesure essentielle pour une cyberhygiène efficace.

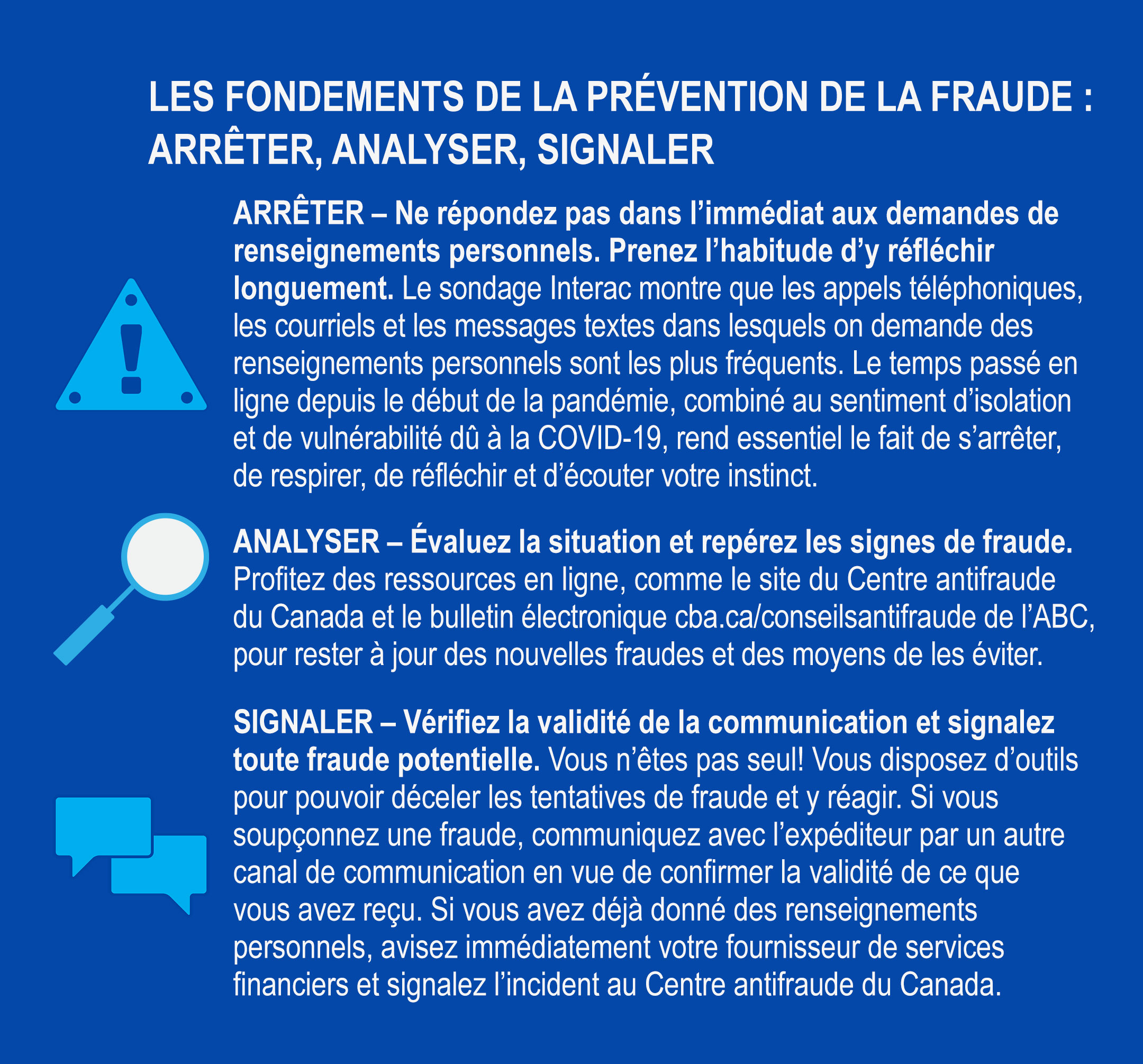

Les fondements de la prévention de la fraude : arrêter, analyser, signaler

ARRÊTER – Ne répondez pas dans l’immédiat aux demandes de renseignements personnels. Prenez l’habitude d’y réfléchir longuement. Le sondage Interac montre que les appels téléphoniques, les courriels et les messages textes dans lesquels on demande des renseignements personnels sont les plus fréquents. Le temps passé en ligne depuis le début de la pandémie, combiné au sentiment d’isolation et de vulnérabilité dû à la COVID‑19, rend essentiel le fait de s’arrêter, de respirer, de réfléchir et d’écouter votre instinct.

ANALYSER – Évaluez la situation et repérez les signes de fraude. Profitez des ressources en ligne, comme le site du Centre antifraude du Canada et le bulletin électronique cba.ca/conseilsantifraude de l’ABC, pour rester à jour des nouvelles fraudes et des moyens de les éviter.

SIGNALER – Vérifiez la validité de la communication et signalez toute fraude potentielle. Vous n’êtes pas seul! Vous disposez d’outils pour pouvoir déceler les tentatives de fraude et y réagir. Si vous soupçonnez une fraude, communiquez avec l’expéditeur par un autre canal de communication en vue de confirmer la validité de ce que vous avez reçu. Si vous avez déjà donné des renseignements personnels, avisez immédiatement votre fournisseur de services financiers et signalez l’incident au Centre antifraude du Canada.

MD Interac est une marque déposée de Interac Corp.

i Association des banquiers canadiens, Services bancaires pour tous, 2019.

ii Payments Canada, Canadian Payments: Méthodes et tendances, 2020.